Exposition au risque

Le risque principal sur les marchés de prêt provient de la dette insolvable, qui se produit lorsque des positions risquées (facteur de santé < 1) ne sont pas liquidées rapidement. Cela se produit généralement en période de tension sur les marchés, lorsque les prix des garanties chutent fortement et que la liquidité on‑chain insuffisante rend les liquidations non rentables. Comme les liquidateurs agissent selon des incitations de profit, ils n’interviendront pas sur des positions en déficit si les conditions de marché rendent la liquidation non rentable.

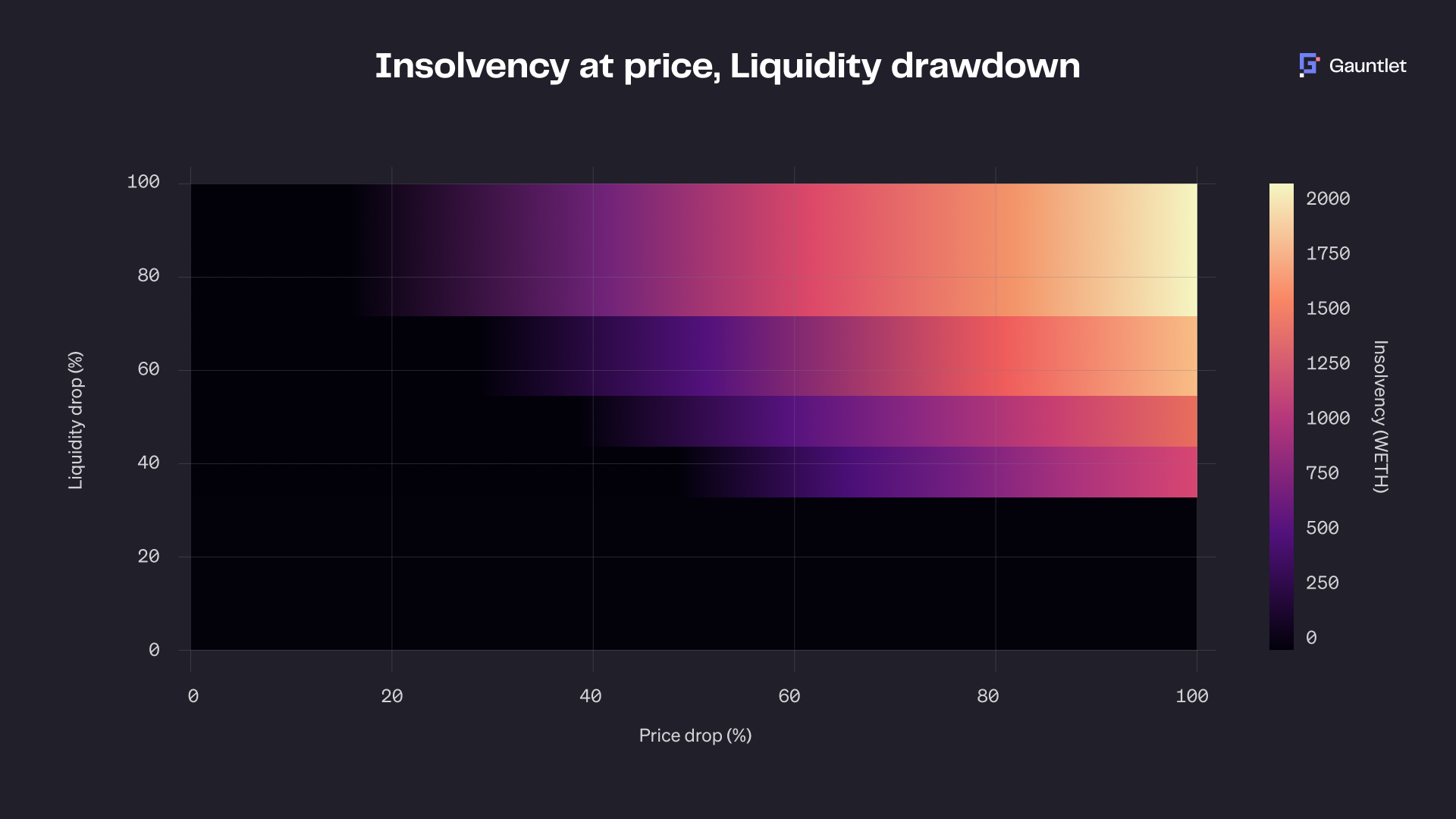

Notre stratégie d’exposition au marché quantifie la dette insolvable potentielle dans des conditions de marché sévères. Nous analysons deux métriques clés :

Risque de prix : baisse journalière maximale attendue du prix

Risque de liquidité : réduction journalière maximale attendue de la liquidité DEX

Si l’exposition d’un marché en cas de chute de X% du prix de l’actif de garantie dépasse la liquidité disponible pendant une crise de liquidité de Y%, nous agissons pour diminuer notre exposition. Nous déterminons X et Y en nous basant sur des données historiques, en fixant généralement :

X = le centile 99 de la baisse jour‑à‑jour des prix

Y = le centile 99 de la baisse jour‑à‑jour de la liquidité DEX sur l’année passée

Nous réduisons notre position si l’exposition potentielle d’un marché dans ces conditions de stress dépasse la capacité de liquidation disponible. Cette approche conservatrice appliquée à Gauntlet Prime et aux vaults peut maintenir un risque d’insolvabilité proche de zéro pour nos vaults, visant une dette insolvable inférieure à 10 points de base du TVL total des vaults même dans des scénarios extrêmes.

Nous simulons en continu le nombre attendu de liquidations et le volume net sur des scénarios de prix et de liquidité défavorables. Comme décrit ci‑dessus, lorsque les insolvabilités attendues sous les conditions prescrites de liquidité et de baisse de prix dépassent nos seuils de tolérance, nous réduisons l’exposition de notre vault aux marchés à risque autant que possible. Cela implique de réallouer la liquidité des marchés plus susceptibles de connaitre une insolvabilité vers un marché plus sûr, tôt et fréquemment. Nous réallouerons l’offre vers le marché inactif s’il n’existe pas de marchés de prêt appropriés.

Nous surveillons activement les positions à effet de levier sur d’autres protocoles DeFi importants tels que Aave, Compound, Spark et Gearbox. Des liquidations significatives sur ces protocoles peuvent rapidement épuiser la liquidité disponible pour les liquidations sur Morpho. En surveillant les profils de risque de ces protocoles, nous pouvons anticiper et ajuster de manière préventive l’exposition de notre vault aux marchés présentant un risque de dette douteuse.

Mis à jour

Ce contenu vous a-t-il été utile ?